Управления финансами компании: почему выручка растет, а денег нет

Разбираем, как не путать прибыль с наличием денег и с чего начать, чтобы перестать жить от платежа к платежу

Если прибыль компании растет, но на счетах пусто, и на зарплату сотрудникам каждый раз не хватает — это признак того, что финансами не управляют. Пока бухгалтер фиксирует результат деятельности, бизнес живет настоящим, без четкого плана и понимания, где находятся все деньги.

В статье разбираем, как навести порядок и понять, куда уходят деньги и как сделать, чтобы они оставались.

Финансовый менеджмент простыми словами и его функции

Бухгалтер сводит дебет с кредитом, налоги платит вовремя, отчетность сдает — значит, с финансами порядок. Это — распространенная и опасная иллюзия владельца бизнеса. Бухгалтер не помогает понять, хватит ли денег на выплату зарплаты, масштабирование компании и вложение в новый проект. А главное — он не скажет, почему выручка растет, а денег на счетах нет.

Чтобы это выяснить, нужно понять, что же такое финансовый менеджмент и как он помогает решить эти проблемы.

Фин.менеджмент — это управление всеми финансами и денежными потоками компании, от расчетов с клиентами до привлечения капитала в бизнес.

Что дает финансовый менеджмент:

- Предсказуемость. Бюджет и план показывают вероятность денежных разрывов до того, как они наступили.

- Управляемость. Вы видите, какие направления бизнеса приносят прибыль, а какие — работают в ноль или в убыток.

- Возможность расти. Без финансового планирования невозможно получить кредит, привлечь инвестора или запустить новый продукт.

Чтобы было понятнее, как работает фин.менеджмент, можно представить корабль на море. Финансовый менеджер в данном примере смотрит на карту, оценивает запасы топлива и планирует, как их можно будет использовать с лучшим исходом. А вот бухгалтер отмечает, какое расстояние корабль уже проплыл, сколько было потрачено и что можно планировать в следующий заплыв.

Обратите внимание. Менеджеру не обязательно самому проводить сложные расчеты. Но он должен понимать логику: откуда берутся деньги, куда уходят и как на это влиять. Остальное можно автоматизировать или делегировать.

Функции финансового менеджмента

Финансовый менеджмент в компании — это 5 взаимосвязанных процессов, которые дают полный контроль над деньгами бизнеса. Какие это процессы:

- Учет и планирование. Фиксируйте доходы и расходы, раз в месяц составляйте бюджет движения денежных средств. Бюджет покажет ожидаемые поступления, платежи и кассовые разрывы — когда денег не хватит на зарплату или поставщиков.

- Контроль и анализ отклонений. Ежемесячно сравнивайте факт с бюджетом. Если расходы выше или доходы ниже плана — ищите причины. Корректируйте планы, чтобы не допустить кризиса.

- Управление денежными потоками (Cash Flow). Составьте платежный календарь на месяц. Синхронизируйте даты поступлений от клиентов и платежей поставщикам, по зарплате, налогам. Так увидите кассовый разрыв — и не попадете в ситуацию, когда дебиторская задолженность есть, а денег нет.

- Инвестиционная политика. Перед каждым крупным вложением рассчитайте ROI. Сравните варианты: оборудование, маркетинг, разработка, депозит. Направляйте прибыль туда, где отдача выше.

- Управление рисками. Создайте резервный фонд — минимум три месяца операционных расходов. Пропишите сценарии: задержка оплаты клиентом, рост курса, поломка оборудования. Для каждого определите действия: ускорять дебиторку, открыть кредитную линию, заключить договор с сервисной службой.

Эти функции не обязательно закреплены за одним человеком. Но в малом и среднем бизнесе их часто закрывает один человек — чаще всего сам собственник. Он ведет учет, планирует бюджет, контролирует отклонения, управляет денежными потоками и рисками. По мере роста компании функции передаются профильным специалистам: финансовому директору, казначею, аналитику.

Стратегическое управление разницей между доходами и расходами

Весь финансовый менеджмент работает на одну цель — увеличивать разницу между доходами и расходами. Но не любой ценой.

Стратегический подход означает, что вы не просто фиксируете прибыль по итогам месяца, а управляете 3 вещами:

- Диверсификация доходов. Зависимость от одного клиента или продукта опасна. Потеря такого клиента обрушит всю финансовую модель.

- Разделение расходов на операционные и стратегические. Операционные — то, без чего бизнес не может работать сегодня. Стратегические — инвестиции в будущее: R&D, маркетинг нового продукта, обучение топ-менеджеров. Стратегические расходы нельзя сокращать ради сиюминутной прибыли.

- Управление оборотным капиталом. Деньги застревают в трех местах: запасы, дебиторская задолженность, кредиторская задолженность. Оптимизация каждого из них высвобождает средства без роста продаж.

Приведем пример. Сеть розничных показывала стабильную прибыль, но не могла открыть новый торговый центр. Провели анализ оборачиваемости товарных запасов по методике ABC‑XYZ. Анализ выявил: 38% капитала заморожено в позициях категории CZ — неликвиде с непредсказуемым спросом. Провели ревизию, уценили остатки, часть вернули поставщикам. Высвободившиеся средства направили на открытие трех новых точек. Через год компания запустила их без привлечения кредитов.

Прибыль по отчетам и реальная способность инвестировать в развитие — разные вещи. Важно научиться управлять разницей между доходами и расходами. Чтобы измерить, насколько вы хорошо управляете этой разницей и что можно улучшить — нужны показатели.

Цели и показатели финансового менеджмента: как измерить, что бизнес движется к цели

У финансового менеджмента две основные цели. Первая — максимизировать стоимость компании. Вторая — обеспечить устойчивую прибыль. Они связаны, но не совпадают.

Для расчета используют два вида показателей:

- Стратегические — для долгосрочных решений: оценка эффективности, привлечение инвестиций, продажа компании.

- Операционные — для повседневного управления: хватит ли денег на зарплату, где заморожен капитал, стоит ли вкладываться в проект.

Ниже — четыре стратегических показателя и пять операционных, которые должен знать каждый руководитель при любом методе финансового менеджмента.

Стратегические показатели: для собственников и инвесторов

Для малого и среднего бизнеса (до 50–100 человек) основное внимание — на операционные показатели. EVA, ROIC, FCF рассчитывайте раз в год или перед привлечением инвесторов. Для повседневного управления достаточно пяти цифр ниже.

Экономическая добавленная стоимость (EVA). Показывает, насколько доходность компании превышает стоимость привлеченного капитала.

Если EVA положительна — бизнес создает ценность для собственников. Отрицательная EVA означает, что капитал работает хуже, чем если бы его просто положили на депозит.

Как использовать в управлении. Рассчитывайте EVA раз в год или перед привлечением инвестиций. Если EVA отрицательная, ищите причины:

- низкая операционная прибыль — снижайте издержки, повышайте маржинальность;

- избыточный капитал — неиспользуемые активы продавайте или сдавайте в аренду;

- высокая стоимость капитала — рефинансируйте дорогие кредиты, улучшайте кредитный рейтинг.

На основе анализа корректируйте стратегию: закрывайте убыточные направления, реструктурируйте капитал, повышайте эффективность.

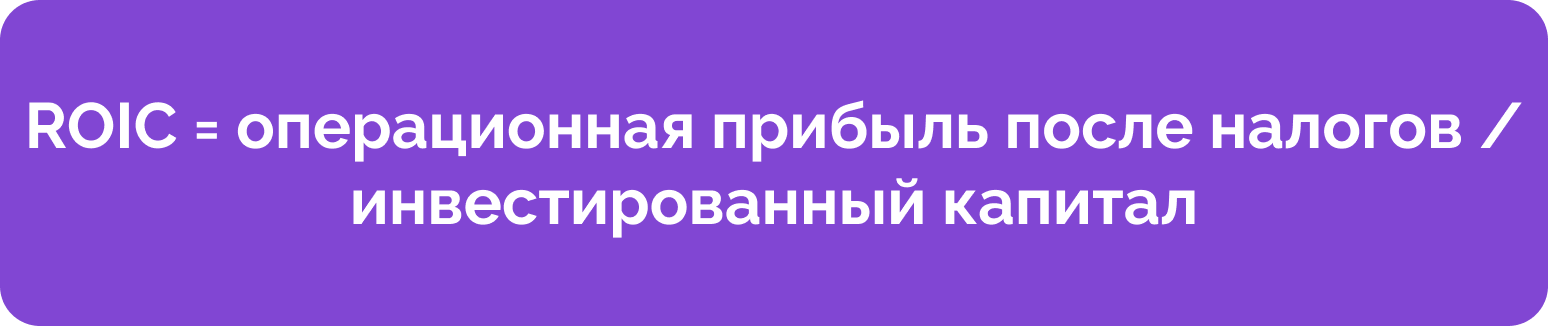

Рентабельность инвестированного капитала (ROIC). Демонстрирует, сколько прибыли приносит каждый рубль, вложенный в бизнес, независимо от того, свои это деньги или заемные. Позволяет сравнивать эффективность разных компаний и проектов.

Как использовать в управлении. Рассчитывайте ROIC ежеквартально или перед крупными инвестициями. Сравнивайте со стоимостью капитала (WACC). Если ROIC > WACC — компания создает стоимость, бизнес эффективен. Если ROIC < WACC — капитал работает хуже, чем его стоимость, компания разрушает ценность.

Что делать при низком ROIC (ниже WACC):

- Повышайте операционную прибыль — увеличивайте маржинальность, сокращайте постоянные расходы.

- Оптимизируйте инвестированный капитал — продавайте неиспользуемые активы, снижайте запасы и дебиторку.

- Пересмотрите структуру капитала — удешевите заемное финансирование, например, проведите рефинансирование или найдите новых кредиторов.

- Закрывайте проекты или направления с ROIC ниже целевого уровня.

При ROIC выше WACC сохраняйте и масштабируйте успешные практики. При устойчивом превышении можно увеличивать долю заемного капитала для дополнительного роста.

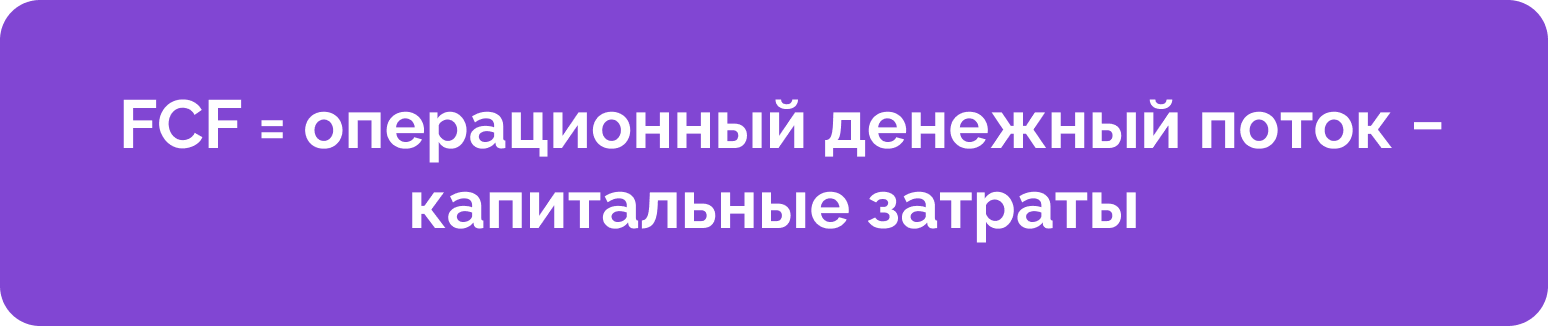

Свободный денежный поток (FCF). Деньги, которые остаются у компании после всех обязательных расходов: закупок, зарплат, налогов, инвестиций в поддержание оборудования. Отрицательный FCF — сигнал, что бизнес потребляет деньги.

Как использовать в управлении. Рассчитывайте FCF ежеквартально. Анализируйте динамику. Положительный FCF можно направлять на дивиденды, погашение долгов, инвестиции в развитие. Отрицательный FCF — сигнал, что компания живет за счет кредитов или проедает собственный капитал.

Что делать, если FCF отрицательный несколько периодов подряд:

- Повышайте операционный денежный поток — ускоряйте оплату от клиентов (предоплаты, факторинг), сокращайте дебиторскую задолженность, увеличивайте отсрочки от поставщиков.

- Снижайте капитальные затраты — пересмотрите инвестиции, отложите некритичные покупки оборудования, берите технику в аренду с помощью лизинга вместо покупки.

- Уменьшайте запасы — распродавайте неликвид, оптимизируйте складские остатки, внедрите систему «точно в срок».

- Сокращайте операционные расходы — сокращайте издержки, не влияющие на выручку, пересмотрите накладные расходы.

Если после этих мер FCF остается отрицательным — привлекайте долгосрочное финансирование (кредиты, инвестиции), но с четким планом выхода на положительный поток.

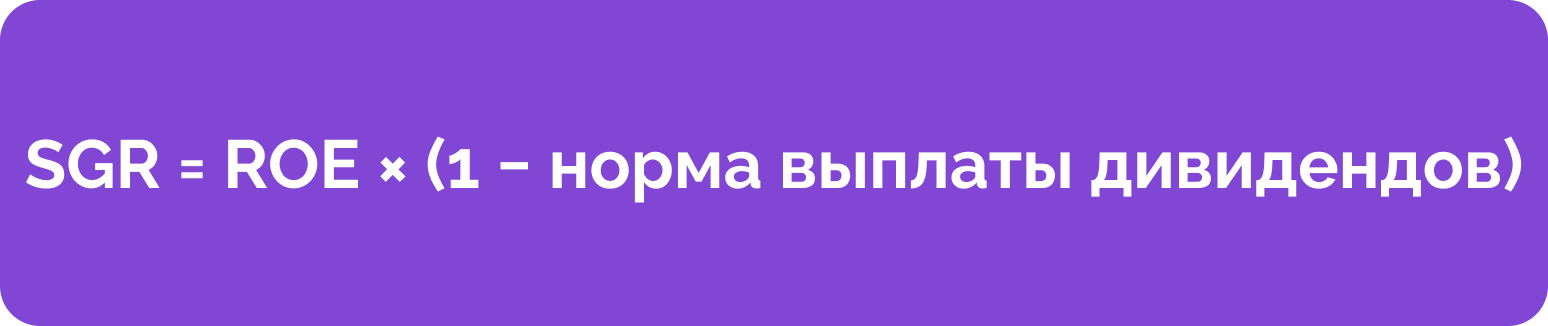

Коэффициент устойчивого роста (SGR). Максимальные темпы роста компании без привлечения дополнительного акционерного капитала. Показывает, хватит ли заработанной прибыли для открытия нового филиала или потребуются инвесторы.

Как использовать в управлении. Рассчитывайте SGR при планировании расширения: открытии филиалов, запуске новых проектов, увеличении оборотов. Сравните плановый темп роста с SGR.

Что делать, если плановый рост выше SGR:

- Привлекайте внешнее финансирование — кредиты, инвесторов, выпуск акций.

- Повышайте рентабельность собственного капитала (ROE) — увеличивайте маржинальность, оборачиваемость активов, долю заемных средств.

- Снижайте норму выплаты дивидендов — реинвестируйте больше прибыли в бизнес.

- Корректируйте планы роста — разнесите расширение на несколько этапов, чтобы не превышать SGR.

Если плановый рост ниже SGR — компания может расти за счет внутренних ресурсов без привлечения внешнего капитала. Если значительно ниже — возможно, капитал используется неэффективно, стоит подумать о дивидендах или дополнительных инвестициях.

Операционные показатели для контроля

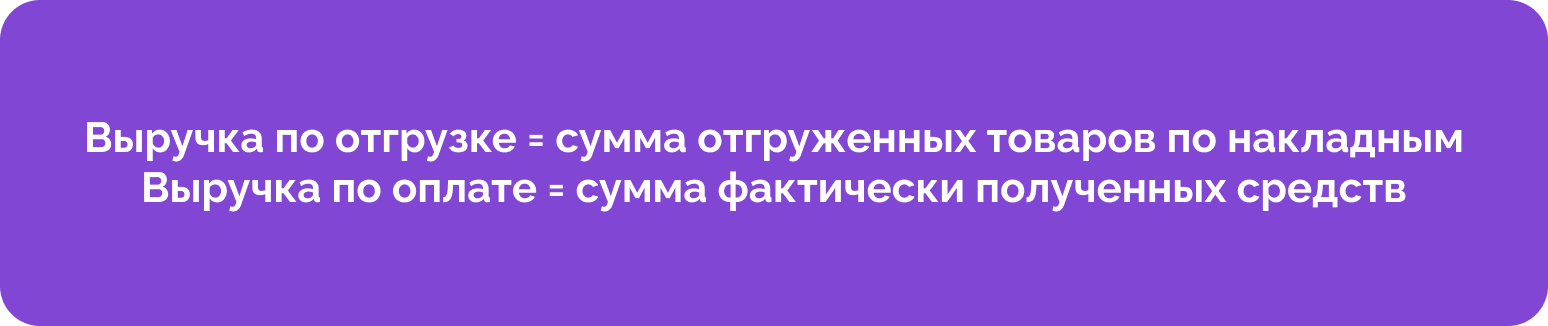

Выручка по отгрузке и по оплате. Первая показывает, сколько вы продали. Вторая — сколько реально получили денег. Разрыв между ними — размер дебиторской задолженности. Если отгрузки выросли на 30%, а оплаты — на 5%, значит, деньги заморожены у клиентов.

Как использовать в управлении. Сравнивайте оба показателя ежемесячно. Если отгрузки растут, а оплаты нет — деньги заморожены в дебиторке. Компания несет расходы, а живет на кредиты. Нормальное соотношение: оплаты отстают от отгрузок не более чем на 30–45 дней (в зависимости от условий договоров). Если расхождение больше:

- анализируйте дебиторскую задолженность и сокращайте отсрочки;

- подключайте факторинг для ускорения оборота денег;

- вводите авансы или предоплату для новых или ненадежных клиентов;

- введите скидки за быструю оплату.

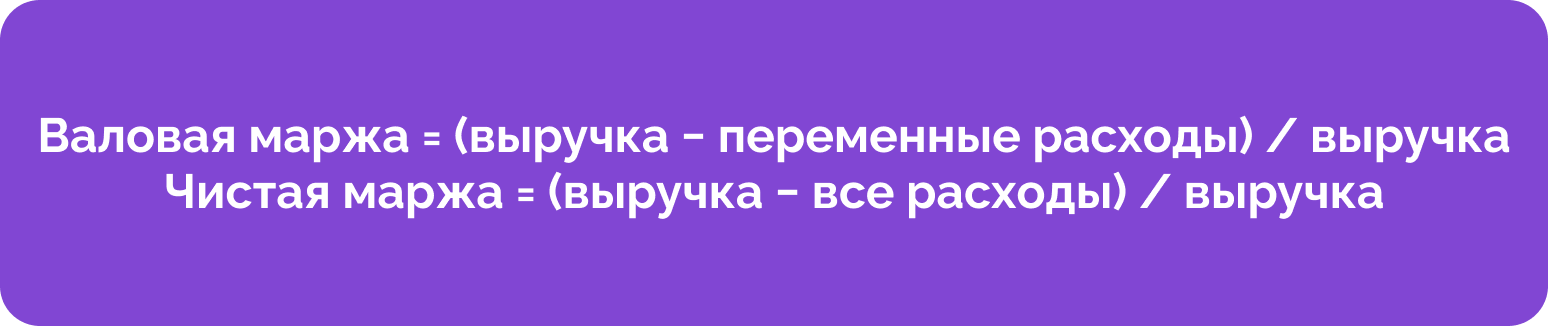

Валовая и чистая маржинальность. Падение процентов означает, что вы теряете прибыль на каждом рубле выручки. Если валовая маржа упала с 25% до 18% — себестоимость растет или цены снижаются. Если чистая маржа падает при стабильной валовой — растут операционные расходы.

Что делать: рассчитывать обе маржи ежемесячно:

- Если валовая маржа падает — повышайте цены или снижайте себестоимость.

- Если валовая стабильна, а чистая падает — сокращайте операционные расходы: аренду, ФОТ, административные затраты.

- Контролируйте динамику: три месяца падения подряд — сигнал к системным изменениям.

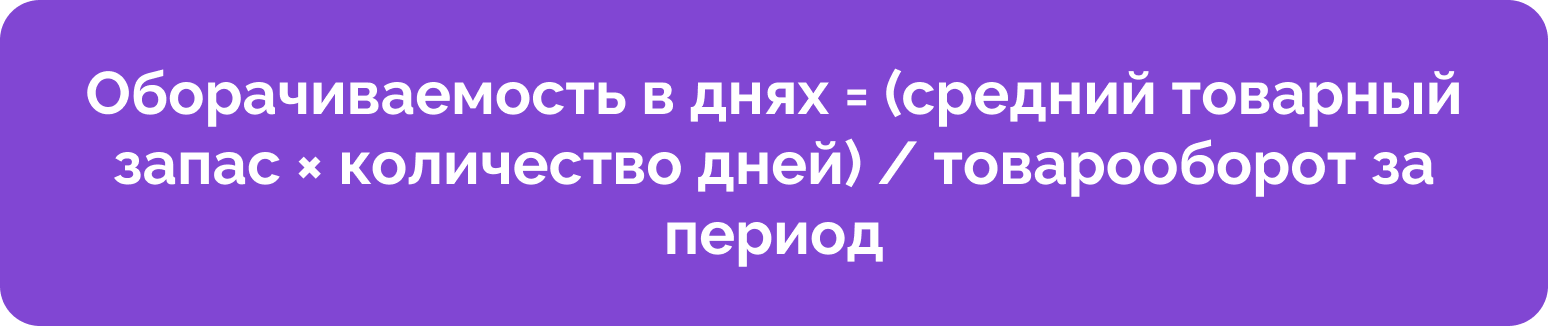

Оборачиваемость запасов, дебиторки и кредиторки (в днях). Оборачиваемость запасов — сколько дней деньги лежат на складе. Оборачиваемость дебиторской задолженности — сколько дней клиенты не платят. Оборачиваемость кредиторской задолженности — сколько дней вы сами не платите поставщикам.

Высокая оборачиваемость обычно приносит бизнесу пользу: деньги быстрее возвращаются в оборот, снижается риск кассовых разрывов.

Важно — оборачиваемость стоит анализировать вместе с продажами, маржинальностью и клиентской базой. Иногда оборачиваемость растет, а дебиторка снижается, потому что компания перестала давать отсрочку клиентам и теряет выручку.

Небольшой обобщенный пример. Если запасы больше 60 дней — обычно деньги лежат на счетах и не задействованы. Дебиторка больше 45 дней — вы кредитуете клиентов. Кредиторка меньше 30 дней — вы платите поставщикам слишком быстро, а они могли бы подождать.

Как использовать в управлении: Уменьшайте запасы: избавляйтесь от неликвида, переходите на поставки «точно в срок», пересматривайте нормы складских остатков. Уменьшайте дебиторку: ужесточайте кредитную политику, требуйте предоплату, используйте факторинг. Увеличивайте кредиторку: договаривайтесь с поставщиками об отсрочках на 45–60 дней.

Каждые 10 дней ускорения оборачиваемости запасов и дебиторки (или замедления кредиторки) высвобождают до 5% оборотного капитала. Контролируйте три показателя в динамике ежеквартально. Если какой-то ухудшается третий месяц подряд — ищите причину и принимайте меры.

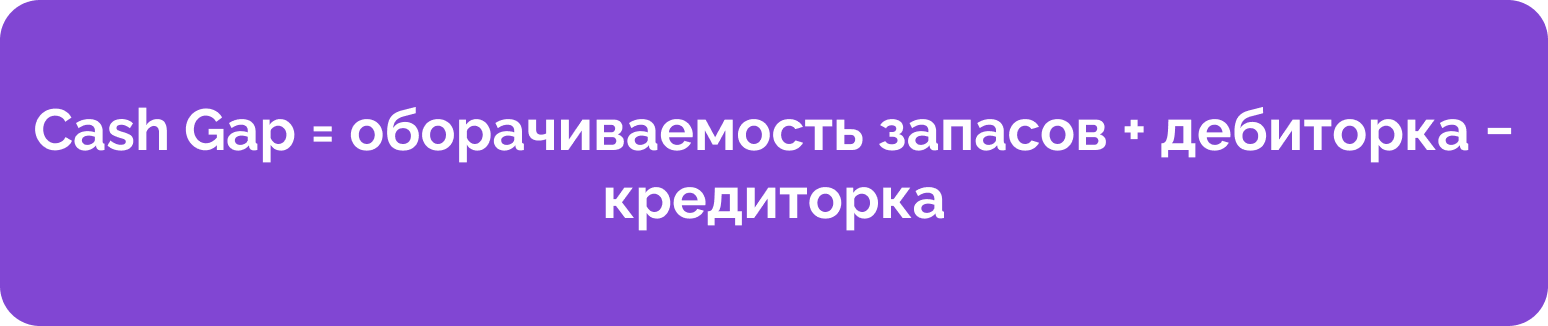

Кассовый разрыв (Cash Gap). Положительный разрыв означает, что деньги заморожены и нужен внешний источник — овердрафт, факторинг или другой. Отрицательный — вы работаете на чужих деньгах.

Как использовать в управлении. Рассчитывайте Cash Gap перед планированием платежей (ежемесячно или при изменении условий работы с клиентами и поставщиками). Нормальное значение — разрыв не более 30–45 дней.

Что делать, если разрыв растет или превышает 60 дней:

- Ускорьте оборачиваемость запасов: распродавайте неликвид, внедряйте систему «точно в срок», пересмотрите нормы складских остатков.

- Ускорьте дебиторку: требуйте предоплату, давайте скидки за быструю оплату, используйте факторинг, ужесточайте кредитную политику.

- Замедлите кредиторку: договаривайтесь с поставщиками об отсрочках 45–60 дней, не платите раньше срока.

Если разрыв остается высоким после этих мер — привлекайте краткосрочное финансирование (овердрафт, кредитную линию) или пересматривайте бизнес-модель (например, переходите на работу по предоплате).

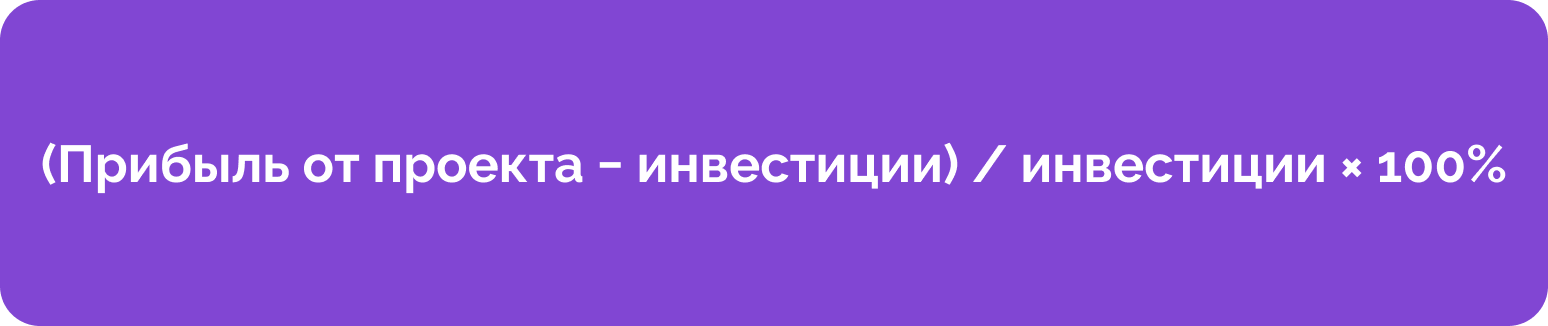

ROI (Return on Investment). Показывает, сколько процентов годовых приносит каждый вложенный рубль.

Как использовать в управлении. Рассчитывайте перед любым крупным решением — покупка оборудования, рекламная кампания, найм дорогого специалиста. Сравнивайте полученную цифру с альтернативными вариантами:

- Ставка по депозиту (15–20% годовых в надежном банке) — минимальный ориентир. Если ROI ниже депозита, выгоднее просто положить деньги в банк.

- Стоимость кредита (если инвестируете заемные средства). Если ROI ниже процентов по кредиту — проект убыточен, вы будете платить больше, чем зарабатываете.

- ROI альтернативных проектов внутри компании. Сравните, что выгоднее: новый станок или расширение рекламного канала.

При низком ROI откажитесь от проекта или найдите способ привлечь более дешевые инвестиции. При высоком — инвестируйте, но не забывайте про риски.

Если какой-то из перечисленных выше показателей ухудшается третий месяц подряд — это сигнал, что нужно разбираться с причиной, а не наблюдать за цифрами. Как это делать — расскажем в следующем разделе.

Как навести порядок: 3 практических шага к управляемости

Знание целей и показателей полезно, но само по себе не решает проблему. Теперь, когда вы знакомы с инструментами, давайте перейдем к трем конкретным шагам, которые помогут навести порядок в финансах.

Шаг 1: Связать финансы со стратегией

Ошибка: запуск продукта без финансовой модели. Через полгода проект может стать убыточным или потребовать дополнительных вложений.

Допустим, производственная компания планировала закупить станок за 5 млн ₽. Без модели собственник ориентировался на «отобьется года за два».

Что сделать. Перед каждой крупной покупкой — новое оборудование, расширение штата, рекламная кампания — нужно составить простую финансовую модель и рассчитать:

- объем инвестиций;

- срок окупаемости;

- источники денег;

- выявить потенциальные риски и слабые места.

Если модель уже есть — проверьте актуальность цен, спроса и затрат, а затем пересчитайте ROI. На основе этой информации можно принять обоснованное решение.

Если бы собственник провел расчеты, то определил бы, что с учетом обслуживания, обучения персонала и простоя производства реальный срок окупаемости — 4 года, и кредит брать невыгодно. Компания может отложить покупку и найти лизинг на лучших условиях.

Этот шаг позволит прекратить запуск убыточных проектов и научиться заранее видеть реальную отдачу от инвестиций.

Шаг 2: Внедрить бюджет движения денежных средств

Ошибка: управление финансами предприятия без бюджета приводит к кассовым разрывам. Деньги то есть, то нет, компания живет от платежа до платежа.

Например, компания по оптовой торговле работала без бюджета. После выплаты крупного аванса поставщику через две недели возник дефицит 2 млн ₽, и пришлось срочно брать дорогой кредит.

Что сделать. Раз в месяц составлять бюджет движения денежных средств (БДДС) на предстоящий месяц. В нем отразить:

- все планируемые поступления от клиентов (с разбивкой по датам);

- все предстоящие платежи: поставщикам, зарплата, налоги, аренда, кредиты;

- остаток на начало и конец месяца.

На основе бюджета видно, когда возникнет дефицит и можно заранее договориться об отсрочке или открыть кредитную линию.

Если бы компания составляла БДДС, то за две недели увидела бы предстоящий кассовый разрыв. У нее было бы время договориться с поставщиком об отсрочке платежа или взять овердрафт на выгодных условиях, а не в авральном режиме.

Этот шаг позволит прогнозировать кассовые разрывы за 2–3 недели и принимать меры заранее, без паники.

Шаг 3: Внедрить единый инструмент для учета и контроля

Ошибка: финансовая информация разбросана по Excel-таблицам, банковским выпискам, переписке в мессенджерах и памяти сотрудников. Документы теряются, согласования затягиваются, руководитель не видит полной картины.

Допустим, заявка на оплату поступает по электронной почте, а руководитель теряет письмо. Пока бухгалтер переспрашивает и уточняет, платеж задерживается, а поставщик приостанавливает отгрузку — производство останавливается без сырья.

Что сделать. Внедрить систему, где фиксируются все финансовые документы и операции:

- заявки на оплату — контрагент, сумма, срок, номер счета;

- счета, акты, договоры в виде прикрепленных файлов;

- этапы согласования, например, руководитель → бухгалтер → оплата;

- история движения каждой заявки.

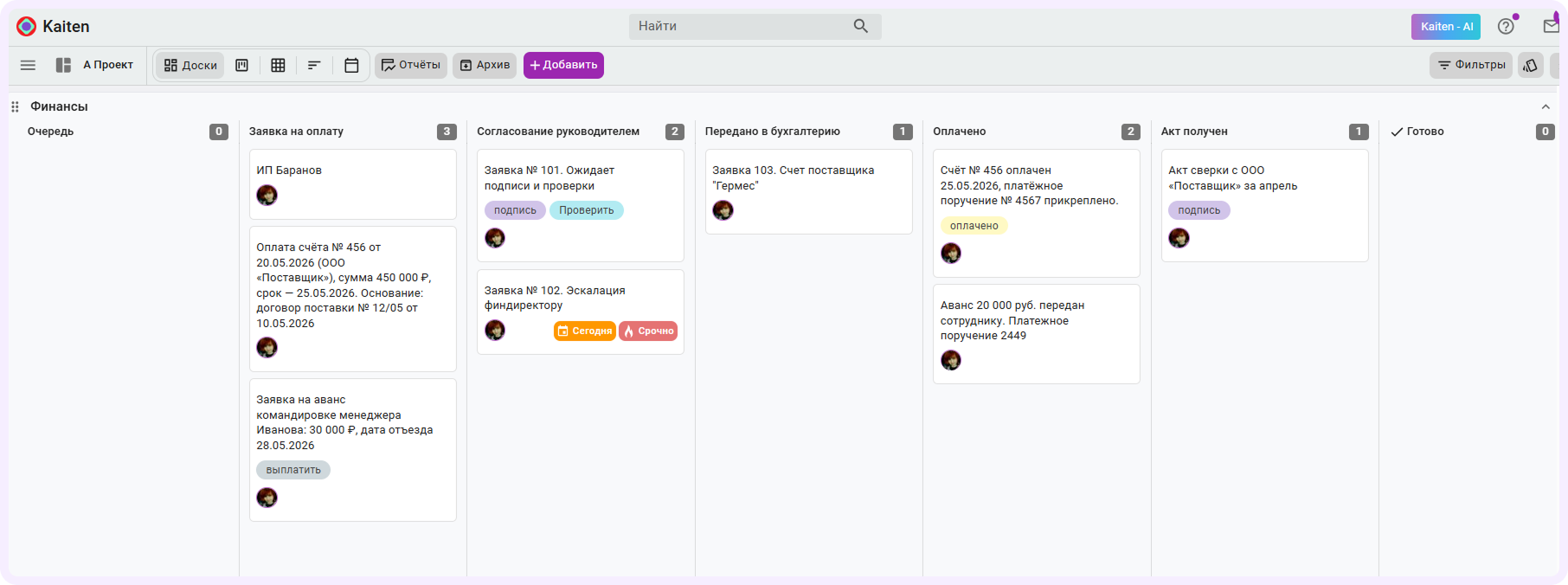

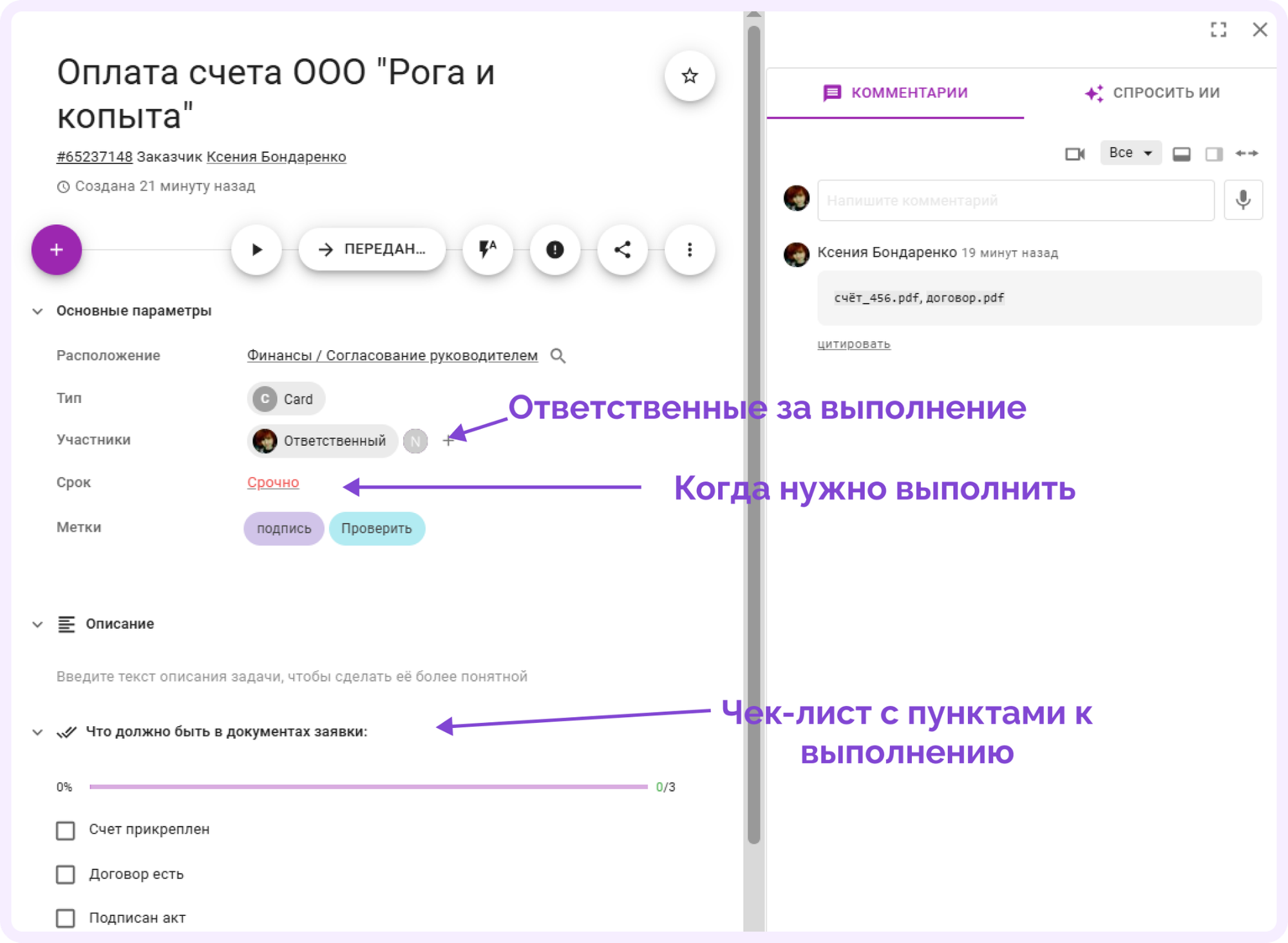

Есть много сервисов, где можно управлять проектами. Один из них — наладить учет и контроль в сервисе Кайтен. Коротко разберем, как это может выглядеть:

Создаете доску «Финансы» с колонками: «Заявка на оплату», «Согласование руководителем», «Передано в бухгалтерию», «Оплачено», «Акт получен»:

Каждая заявка — карточка с полями и прикрепленными документами. Ответственные видят, что нужно согласовать, бухгалтер — что оплатить, руководитель — где задержка.

Если бы компания использовала такой инструмент, то заявка не терялась бы в почте. Руководитель согласовывал бы ее за пару минут, бухгалтер видел бы очередь платежей, а собственник в любой момент мог открыть доску и понять, сколько денег уйдет на следующей неделе. Кстати, так можно организовать работу любого отдела компании.

Этот шаг позволит ускорить согласования, перестать терять документы и получить прозрачную картину расходов в реальном времени.

Типичные ошибки в управлении финансами и как их исправить

Даже при хорошей выручке и позитивных отчетах бизнес может терять деньги из-за системных ошибок. Ниже разбираем 3 самые частые и способы, которые помогут с ними справиться.

Смешение личных и бизнес-финансов

Как проявляется. Собственник оплачивает личные покупки с расчетного счета компании, снимает наличные «на всякий случай», выдает себе зарплату когда и сколько захочется. В итоге непонятно, сколько реально заработал бизнес и сколько денег у него в обороте.

Пример. Владелец ресторана снял со счета 500 тыс. ₽ на семейный отпуск, оформив как «выдача под отчет». Через месяц пришло время платить поставщикам, денег не хватило, пришлось брать кредит под 25% годовых, а у налоговой появились вопросы о цели трат и она инициировала проверку.

Как исправить. Открыть отдельный счет для бизнеса и использовать его только для операционных платежей. Установить себе фиксированную зарплату и дивиденды, утвержденные советом директоров (или хотя бы приказом). Личные расходы — только с личной карты. Раз в месяц сверять: не ушли ли бизнес-деньги на личное.

Эмоциональные инвестиции

Как проявляется. Решение о крупных покупках принимается без расчета окупаемости и рисков — потому что такое купили конкуренты или предложил инвестор.

Пример. Собственник типографии увидел на выставке новый печатный станок и купил его за 12 млн ₽, вдохновившись презентацией. Через полгода выяснилось, что мощность станка избыточна для 80% заказов, а обслуживание стоит в два раза дороже старого. ROI отрицательный.

Как исправить. Ввести правило: ни одной крупной покупки (от 500 тыс. ₽) без финансовой модели. Рассчитать срок окупаемости, ROI, влияние на оборотный капитал. Если через неделю после расчетов желание не пропало — можно выносить на совет директоров (или обсуждать с партнером/финансистом). Эмоции должны остыть, а цифры остаться.

Фокус на выручку, а не на прибыль

Как проявляется. Менеджеры гонятся за оборотом: дают клиентам отсрочки, скидки, бонусы. В результате выручка растет, а денег на счетах нет.

Пример. Оптовый дистрибьютор увеличил выручку на 40% за год, предоставив клиентам отсрочку 60 дней и скидку 10% за объем. При этом маржинальность упала с 25% до 12%. Чистая прибыль осталась на том же уровне, а дебиторка выросла в два раза. Компания вынуждена брать кредиты на закупку нового товара.

Как исправить. Ввести KPI для отдела продаж не по выручке, а по маржинальной прибыли. Контролировать среднюю отсрочку платежа и дисконт. Регулярно (раз в месяц) сравнивать динамику выручки и чистой прибыли. Если выручка растет, а прибыль падает — менять систему мотивации и пересматривать цены.

Не пытайтесь исправить сразу все. Выберите одну частую проблему в вашем бизнесе и займитесь ее решением. Через месяц оцените результат. Если ошибка повторяется — значит, нужен внешний контроль, например, финансовый директор на полставки. Главное — признать, что проблема не в рынке и не в сотрудниках, а в системе управления деньгами.

Заключение

Финансовый менеджмент не равен бухгалтерии. Он отвечает на вопросы: сколько денег сейчас, сколько будет через месяц, куда они уходят и как на это влиять.

Главные тезисы статьи:

- Управление начинается с разделения личных и бизнес-финансов.

- Бюджет движения денежных средств (БДДС) нужен даже самому маленькому бизнесу.

- Пять функций — учет, контроль, управление потоками, инвестиции, риски — работают на одну цель: увеличивать разницу между доходами и расходами.

- Стратегические показатели (EVA, ROIC, FCF, SGR) нужны инвесторам и собственникам. Операционные (выручка по оплате, маржинальность, оборачиваемость, кассовый разрыв, ROI) — для ежемесячного контроля.

- Крупные решения нужно принимать только на основе финансовой модели.

- Что нужно начать делать: связывать финансы со стратегией, внедрить бюджет движения денежных средств, навести порядок в учете с помощью Excel или таск-трекера.

- Финансовый менеджмент не требует от владельца быть профессиональным финансистом. Достаточно понимать логику и научиться управлять деньгами компании.