Доход, выручка и прибыль — что это и в чём разница для бизнеса

Рассказываем, что такое доход, выручка и прибыль, как правильно их рассчитывать и интерпретировать и как они влияют на бизнес на примерах из реального кейса

Понятия выручки, дохода и прибыли часто подменяют друг друга, когда речь идет о заработанных деньгах от продажи товаров и услуг. Однако между ними существует разница, знать которую нужно для оценки и повышения эффективности компании.

Это особенно важно для производства нематериальных продуктов. При продаже или изготовлении материальных товаров посчитать доход, выручку и прибыль проще, ведь такая продукция осязаема и измерима. Но, когда компания оказывает услуги или производит программные продукты, всё усложняется. Примеров ведения управленческого учета в этой сфере сравнительно меньше, поэтому в нашей статье расскажем о них подробнее.

Что такое доход, выручка и прибыль и почему их важно отличать для успешного ведения бизнеса, рассказала Мадина Насырова — аналитик бухгалтерского сервиса «Кнопка» с опытом финансового аудита. В «Кнопке» Мадина проводит анализ финансовых показателей, нагрузки на сотрудников и эффективности их работы, сроков выполнения задач и других данных, сопровождающих деятельность организации.

Фирма специализируется на аутсорсинге бухгалтерии и юридической поддержке, работает с малым и средним бизнесом. Сервис уделяет большое внимание автоматизации и использует собственные IT-разработки, среди которых КНАП, сервис распознавания первичных документов.

Что такое прибыль, доход и выручка

Для начала стоит разобраться, что такое доход, прибыль и выручка организации в общем виде. Это поможет легко отличать их при оценке эффективности деятельности фирмы.

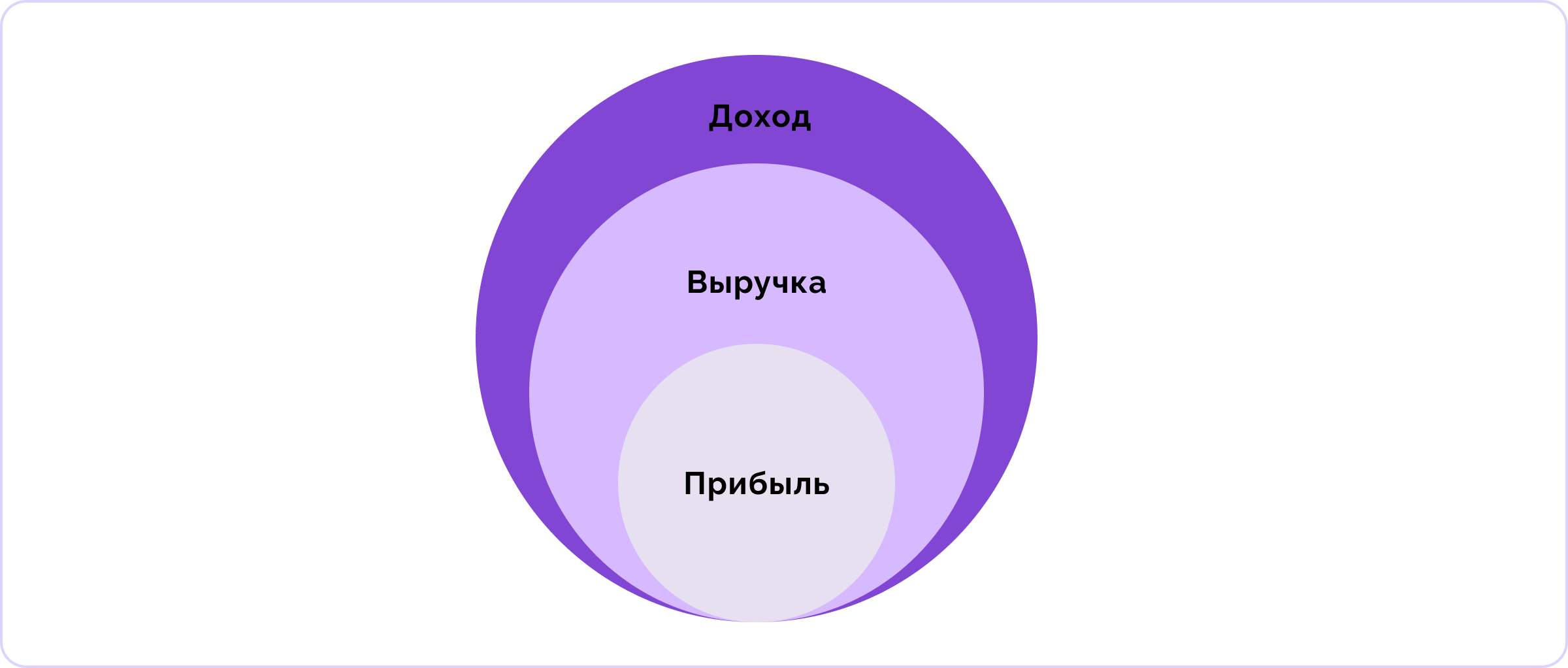

Доход — это все денежные поступления в компанию от ее основной и неосновной деятельности. Проще говоря, это сумма всех денежных средств, которые компания зарабатывает каким-либо способом.

Выручка — это денежные средства, заработанные фирмой от основной деятельности. Выручка является частью дохода и поэтому не может быть меньше него.

Доход и выручка всегда больше или равны нулю, так как бизнес не может заработать отрицательное количество средств. Когда показатели принимают нулевое значение, это значит, что бизнес приостановил свою деятельность: ничего не производит и не оказывает никаких услуг.

Прибыль же может быть отрицательной, тогда она называется убытком.

Прибыль — это разница между выручкой и расходами. То есть это денежные средства, которые остаются после вычета из выручки всех расходов, которые предприятие понесло для получения этой выручки. Прибыль всегда меньше выручки и дохода.

В качестве примера возьмем завод по производству кирпичей. Чтобы получить выручку от их реализации, предприятие должно заплатить за аренду цехов, обслуживание оборудования, сырье и его доставку, оплату труда работников, дистрибуцию готового продукта, рекламу. Всё это представляет расходы, необходимые для изготовления и продажи продукта. Всё, что остается от выручки после оплаты этих издержек, будет являться прибылью.

В отличие от дохода и выручки, прибыль может быть отрицательной, так как фирма может потратить больше средств, чем заработает.

Если же после оплаты всех расходов от выручки ничего не осталось, то в этом случае предприятие не получает прибыль, а зарабатывает только на покрытие своих издержек.

Зачем знать, как рассчитывается доход, выручка и прибыль

Понимание разницы между выручкой, прибылью и доходом помогает:

- принимать взвешенные управленческие решения при руководстве компанией;

- оценивать эффективность всего бизнеса и отдельных его направлений;

- понять, какие имеются расходы и как именно их можно сократить для увеличения прибыли.

Что такое доход и из чего он складывается

Как мы упомянули ранее, доходы предприятия — это все деньги, полученные бизнесом. Они разделяются на две составляющие:

- Доход от основной деятельности. Сюда входят средства, заработанные от основных занятий фирмы, ради которых она создавалась, — продажи товаров и услуг.

- Прочие доходы. Сюда включаются средства, полученные от побочных методов заработка. Например, это может быть сдача помещения своего офиса в субаренду. Также это могут быть проценты от средств в банке или продажа отходов от основного производства.

Поэтому формула расчета всего дохода компании выглядит так:

Рассмотрим разные составляющие дохода на примере компании «Кнопка». Заработок от оказания услуг аутсорсинга по ведению бухгалтерии и распознавание и обработка документов через сервис КНАП — основной доход. Проценты от депозитных вкладов в банк — прочий.

Чтобы посчитать доход, нужно сложить все денежные поступления в фирму за отчетный период, например, за месяц или год. При этом важно включать в подсчет только средства, полученные за деятельность в рассматриваемый период, и не прибавлять, например, постоплаты за более ранние продажи. Оказав услугу или продав товар в январе и получив оплату за это в марте, мы должны прибавить эти средства к доходу за январь.

Такой порядок подсчета дохода применим к управленческому учету заработанных средств. В случае ведения бухгалтерского учета при УСН — упрощенной системе налогообложения — средства могут считаться по дате фактического поступления на счета компании.

Что такое выручка и что она в себя включает

В отличие от дохода выручка включает в себя все деньги, заработанные от основной деятельности предприятия. Как посчитать выручку:

Если компания поставила товар или услугу, но покупатель не оплатил ее или оплатил только частично, то до факта полной оплаты эти средства будут являться дебиторской задолженностью. Такие средства могут не стать частью выручки, если клиент так и не заплатит.

Это работает и в обратную сторону: если клиент оплатил, но не получил товар или услугу, это также не будет являться выручкой до тех пор, пока все обязательства не будут выполнены. Это называется кредиторской задолженностью, при которой компания должна своим клиентам.

Если же бизнес работает по предоплате, как «Кнопка», то и образование дебиторской задолженности невозможно — клиент оплачивает услугу до ее получения.

Что такое валовая выручка

Валовая выручка — это выручка до вычета скидок и денежных возвратов. Если скидки и возвраты незначительны, расчетом этого показателя можно пренебречь.

Например, существует интернет-провайдер. Стоимость его услуг по тарифу на месяц — 4 000 ₽. Клиент может пользоваться связью неделю, а затем отказаться от услуг, и компания должна будет вернуть ему часть внесенных средств за остаток месяца, в данном случае ¾ от всей суммы. Таким образом, 4 000 ₽ будут являться валовой выручкой, но после оформления возврата выручка составит 1 000 ₽.

Расчет показателя валовой выручки в российской практике производится редко. При анализе эффективности бизнеса более востребован показатель общей выручки.

Что такое прибыль, какие существуют виды прибыли, как их рассчитать и анализировать

Прибыль в экономике — это средства, оставшиеся от выручки после уплаты всех расходов, которые бизнес понес для ее получения в отчетный период.

Общая формула расчета прибыли:

В управленческом учете выделяется 4 вида прибыли:

- маржинальная,

- валовая,

- операционная,

- чистая.

Основное отличие этих видов прибыли заключается в том, какие именно расходы вычитаются из выручки при их расчете.

Маржинальная прибыль

Маржинальная прибыль — это средства, оставшиеся от выручки после уплаты переменных затрат. Ее формула:

Объем переменных затрат напрямую зависит от объемов производства и продаж товаров и услуг. Сюда входит сдельная оплата труда сотрудников, коммунальных услуг, материалов и другие траты.

Например, изготовление 1 тонны кирпичей потребует определенной суммы переменных расходов и принесет маржинальную прибыль совсем в иных объемах, чем изготовление 100 кг.

В случае с компанией «Кнопка» переменные расходы составляет только оплата услуг аутсорсеров. В составе общих затрат это настолько незначительная сумма, что ее расчет не имеет смысла.

Для других компаний расчет маржинальной прибыли может быть полезен для оценки и оптимизации переменных расходов во всей деятельности бизнеса или по одному направлению.

Так как маржинальная прибыль — самый крупный вид прибыли, важно, чтобы она была как можно больше. От этого зависит размер средств, которые останутся в распоряжении фирмы после вычета из нее всех остальных видов расходов.

Если бизнес временно не ведет свою деятельность, то его переменные расходы будут равны нулю — нет производства товаров/услуг, нет и затрат на их изготовление/оказание.

Валовая прибыль

Валовая прибыль, или валовый доход, — это средства, оставшиеся от выручки после уплаты переменных и постоянных производственных издержек, то есть выручка минус себестоимость продукта. Формула валовой прибыли:

или:

Постоянные расходы, в отличие от переменных, не зависят от объема производства и продаж товаров и услуг. В эти затраты входит аренда помещений, оплата труда сотрудников на окладе и т. д.

Зная, как рассчитывается валовая прибыль, можно оценить соотношение переменных и постоянных расходов, чтобы пересмотреть их структуру, если это необходимо. Также она помогает рассчитать рентабельность валовой прибыли, то есть какая доля выручки становится валовой прибылью.

Предположим, предприятие изготовило и реализовало 1 тонну кирпичей и после вычета переменных затрат на ее производство у нее осталось 50 000 ₽. Если после оплаты труда сотрудников прибыль ушла в минус, то, возможно, объем производства недостаточный, чтобы покрывать все издержки, или постоянные расходы слишком высоки.

Компания «Кнопка» также имеет переменные и постоянные расходы, которые напрямую относятся к оказанию ее услуг клиентам.

При подсчете валовой прибыли вычитаются только те расходы, которые имеют прямое отношение к оказанию услуг — ведению бухгалтерского учета клиентов и распознавания их первичных документов при помощи КНАПа. Сюда входит оплата таких сотрудников, как специалисты техподдержки, юристы, бухгалтеры. Одновременно с этим оплата труда аналитика или дизайнера при расчете валовой прибыли учитываться не будет.

То же касается и расходов на софт: оплата Zoom’a, которым пользуется для общения весь офис, учитываться не будет, в то время как оплата лицензии 1С войдет в подсчет.

Операционная прибыль

Операционная прибыль — это средства, оставшиеся от выручки после уплаты операционных расходов компании, то есть постоянных и переменных, а также коммерческих и административных издержек.

Ее также называют прибыль до налогообложения, или балансовая, так как из нее еще не вычтены налоги, амортизация, проценты по кредитам и прочие расходы. Ее формула:

Административные и коммерческие расходы нужны для продажи продуктов компании, но не относятся к его производству и реализации напрямую.

В «Кнопке» это расходы на маркетинг, соцпакет для сотрудников, зарплаты управленческого персонала, облачные хранилища, командировки, корпоративы и др. Все эти расходы вычитаются из валовой прибыли, и получается операционная прибыль.

Также отдельно рассматриваются расходы на разработку в качестве трат на НИОКР — научно-исследовательские и опытно-конструкторские работы. Это позволяет оценить, какую долю средств компания тратит на развитие собственных программных продуктов.

Чистая прибыль

Чистая прибыль — это средства, оставшиеся от выручки после уплаты постоянных, переменных, коммерческих и административных расходов, а также налогов, процентов по кредитам, амортизационных отчислений и любых других издержек. Ее формулы:

или:

В случае с «Кнопкой» фирма не имеет кредитов и процентов по ним не выплачивает. Поэтому к операционной выручке прибавляется доход от неосновной деятельности (в «Кнопке» это только проценты по банковским вкладам) и из получившейся суммы вычитаются нерегулярные небольшие юридические расходы. Таким образом, отличие чистой прибыли от прибыли операционной в этом случае незначительно.

Налог на прибыль

Важно отметить, что налог на прибыль считается с бухгалтерской прибыли, которая может отличаться от управленческого учета. Формула расчета:

Однако не все доходы и расходы входят в расчет налогообложения прибыли. Также некоторые затраты, например, на рекламу, ограничиваются лимитом. Это значит, что траты сверх такого лимита не уменьшают сумму налоговой базы.

Как анализировать прибыль

Существует несколько методов анализа прибыли.

Один из них — сравнение данных за различные периоды. Этот метод особенно удобен, если бизнес сезонный, например, билеты на открытые катки. В данном случае полезно сравнить финансовый результат за несколько зимних сезонов, чтобы оценить его в динамике, отследить рост или снижение и принять меры.

Это полезно и для компаний, чьи продажи не привязаны к сезону. Например, в «Кнопке» разные виды прибыли оцениваются за годовой отчетный период для выявления тенденций в финансовых показателях.

Другой метод — структурный анализ. Все основные показатели прибыли составляются в таблицу, чтобы увидеть их соотношение.

В «Кнопке» при применении этого метода анализируется процент выручки по разным клиентским тарифам. Это позволяет увидеть, на какие из них пришло и с каких ушло больше всего клиентов за отчетный период, и как это повлияло на общую выручку компании.

Также применяется сравнительный, или конкурентный, анализ. Этот метод редко подходит для малого бизнеса, так как данные для такого анализа не всегда бывают в свободном доступе. Однако если они все-таки доступны, то финансовые показатели других компаний можно сравнить со своими, чтобы определить, насколько фирма эффективна в отличие от конкурентов.

Чем расчет дохода, выручки и прибыли помогает бизнесу

Расчет этих показателей помогает:

- оценить финансовое положение предприятия на рынке и принимать управленческие решения;

- анализировать рентабельность бизнеса и его отдельных направлений;

- оптимизировать затраты на производство и реализацию продукции;

- определить, какие расходы забирают больше всего от выручки и стоит ли их пересмотреть и др.

При анализе финансовых показателей в «Кнопке» стало ясно, что расходы на рекламу слишком высоки. После пересмотра этой статьи был установлен лимит бюджета для отдела маркетинга, что заметно оптимизировало расходы в целом и увеличило прибыль компании.

То же самое произошло при анализе затрат на софт. Расчет прибыли позволил выявить программные продукты, которыми в фирме не пользовались и от оплаты которых можно было отказаться без ущерба для бизнеса.

Вывод

Зная, чем доход отличается от прибыли и выручки и как их рассчитать, можно:

- оценить результаты бизнеса и эффективно управлять ими,

- улучшать итоги деятельности,

- снижать расходы и рационально использовать ресурсы.

Это финансовые метрики, работать с которыми полезно для предприятия любого масштаба и направленности.

Рассчитайте разные виды прибыли для своей компании, чтобы узнать, какие затраты можно снизить, а от каких отказаться для стабильного развития и коммерческих успехов.

Частые вопросы и ответы

В чем разница между доходом, выручкой и прибылью?

Доход — все денежные поступления компании (и от основной, и от неосновной деятельности).

Выручка — деньги от основной деятельности (часть дохода).

Прибыль — то, что остается после расходов: прибыль = выручка − расходы.

Может ли прибыль быть отрицательной, а доход или выручка — нет?

Да. Доход и выручка не бывают отрицательными (могут быть нулевыми при остановке деятельности).

Прибыль может быть отрицательной — тогда это убыток, если расходы превышают выручку.

Что включается в доход компании и какие бывают его виды?

Доход состоит из:

- дохода от основной деятельности (продажи товаров/услуг),

- прочих доходов (например, проценты по депозитам, субаренда, продажа отходов производства).

Формула: Доход = основной доход + прочие доходы.

Как посчитать выручку и почему предоплата/неоплата могут искажать картину?

Выручка — это только деньги от основной деятельности: Выручка = доход − прочие доходы.

Если услуга/товар поставлены, но не оплачены — это дебиторская задолженность.

Если деньги получены, но обязательства еще не выполнены — это кредиторская задолженность (компания «должна» клиенту). Поэтому важно учитывать, когда именно признана выручка.

Какие виды прибыли считают в управленческом учете и зачем их разделять?

Обычно выделяют 4 вида:

- маржинальная (выручка − переменные расходы),

- валовая (маржинальная − постоянные производственные расходы / выручка − себестоимость),

- операционная (после коммерческих и административных расходов, до налогов и прочих выплат),

- чистая (после налогов, процентов, амортизации и прочих издержек).

Разделение помогает понять, какие именно расходы “съедают” результат и где есть потенциал для оптимизации.